【XYM配布でコレ知らないとヤバいかも!?】

といった内容をお届けさせて頂きます。

ただ、冒頭にお伝えしておきたいんですが、

今回のお話は私の解釈に間違いもあるかもしれません。

私なりの解釈としてお伝えすることでもあるので、

その点は予め、ご了承いただければと思います。

よろしくお願いいたします。

では、早速、

お話していくのですが、

待ちに待った瞬間がやってきました。

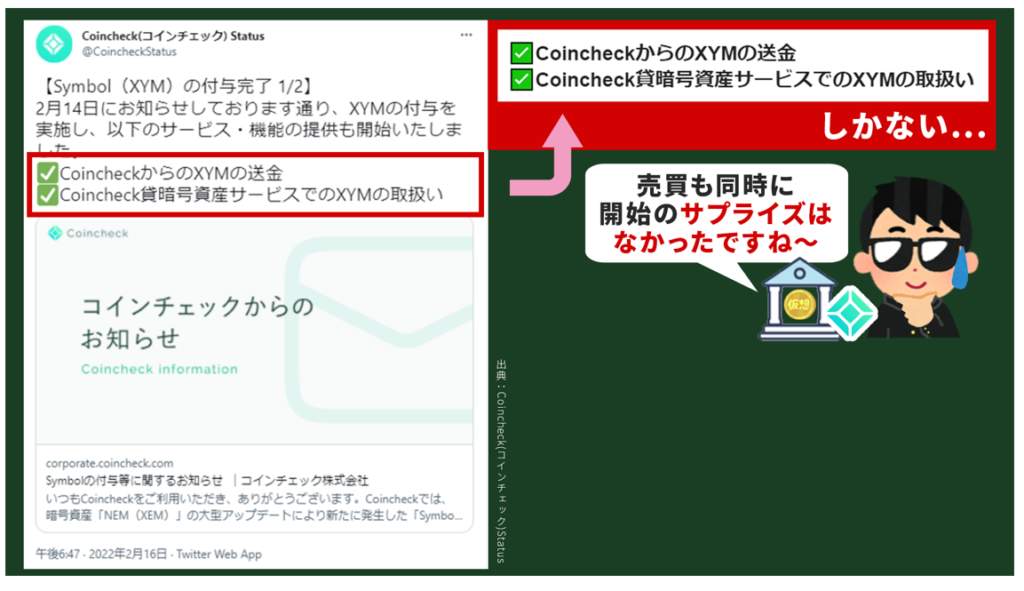

昨日、2月16日にcoincheckから

無事XYMが配布されました。

国内でいえば、Zaifと比べて、

約10ヶ月ほど遅れてにはなりましたが

ようやく配布ということになったので、

「ようやくか~」

と配布されたXYMを

見て思われたのだと思います。

ただ、ココにも

やはり記載がありますが、

■CoincheckからのXYMの送金

■Coincheck貸暗号資産サービスでのXYMの取扱い

しかないようです。

売買も同時に開始するって

サプライズはなかったですね~。

■ 外に出る人はもう止めれないしどうぞ

■ 残る人は出にくくしておこうこれをどうぞ

といった感じの印象を個人的に受けました。

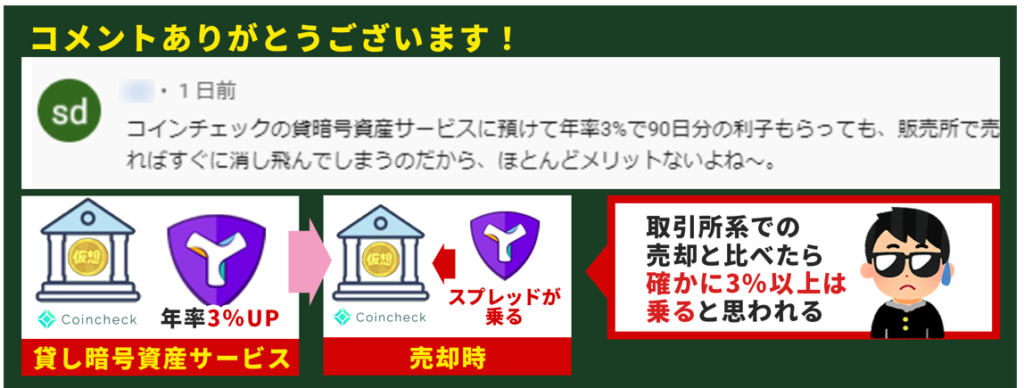

コメントも頂いたので、

解釈を聞くと確かにと思う点もありました。

実際、上場した場合、年率3%で増えても

coincheckで売却する場合は、きっとスプレッドが乗るので、

取引所系で売却すると比べたら確かに3%以上は乗ると思われるので、

市場価格と比べても獲得できる利益が少なくなるんだろうなと

私も改めて感じました。

もちろん、貸しサービスで増やした分を

他の取引所に送って売却すれば、

年率3%分の利益は取れるかもしれませんが、

それなら尚更、直近の動画でもお伝えしましたが、

利率も高く出る可能性が高いハーベストの方が良いなと思いました。

ただ、今回、エアドロップされたXYMについて、

気になる記述を視聴者様からお教え頂いたので、

シェアさせて頂こうと思います。

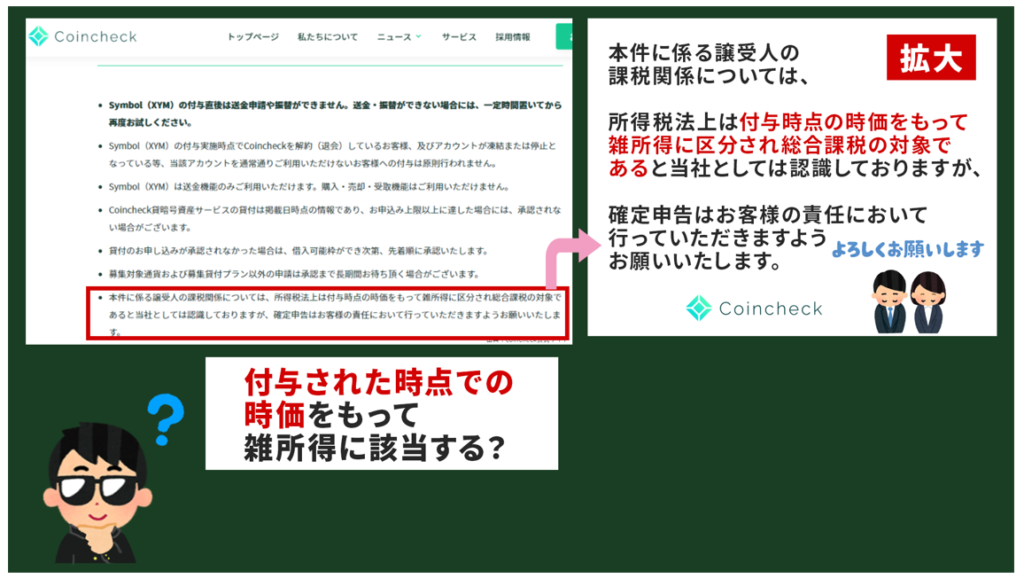

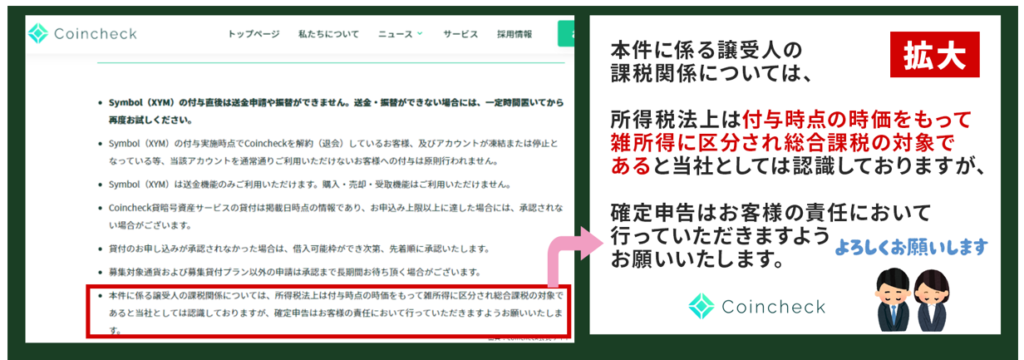

この画像の1番下に書いてあるのですが、

本件に係る譲受人の課税関係については、

所得税法上は付与時点の時価をもって雑所得に

区分され総合課税の対象であると当社としては認識しておりますが、

確定申告はお客様の責任において

行っていただきますようお願いいたします。

という記述です。

「ん?」

と私は思いました。

付与された時点での時価をもって

雑所得に該当する?

私も税理士でもない、

税に関する資格を持たない人間ですが、

「マジで!?」

と思いました。

本件は金融庁の公表している

暗号資産に関する税務上の取扱いについて(情報)

について記載されている

【5 暗号資産の分裂(分岐)により暗号資産を取得した場合】

といった箇所に該当すると私は考えています。

今回のXYM付与に付きましては

スナップショット時点(2021年3月12日 13:26)で

CoincheckのアカウントにNEMを保有していた方のうち、

付与時点で通常通りご利用いただけるお客様を対象としています。

との記載があり、

世界同時に同タイミングに

スナップショットが実施され、

この対象者に対して、

エアドロップされるということになりました。

その後、海外仮想通貨取引所の

Gate.ioが世界で初上場しました。

上場した日付は2021年3月15日で

今回のXYMコインチェック配布からみれば

約1年ぐらいの差があります。

その後にZaifで2021年5月10日に付与されまして

5月17日から国内初の売買がスタートされました。

この場合で考えても、

付与時点では国内では市場が無く

海外では市場が存在していました。

ただ、海外においては日本人向け

サービスではないということは言えるモノで

該当しないモノと考えて然るべきかと私は考えます。

国内ベースで考えれば、

5月17日以降に市場ができたと

考えるのがきっと妥当でしょう。

この解釈であれば、Zaifで付与された人は

該当しないかもしれませんが、

その後、国内市場でXYMの市場は存在したとなり、

以後に付与したサクラエクスチェンジ・houbiといった

他の取引所でもコインチェックの解釈であれば、

同様に所得税法上は付与時点の時価をもって雑所得となり

課税対象となる結果となると思います。

ただ、金融庁が出している解釈としましては、

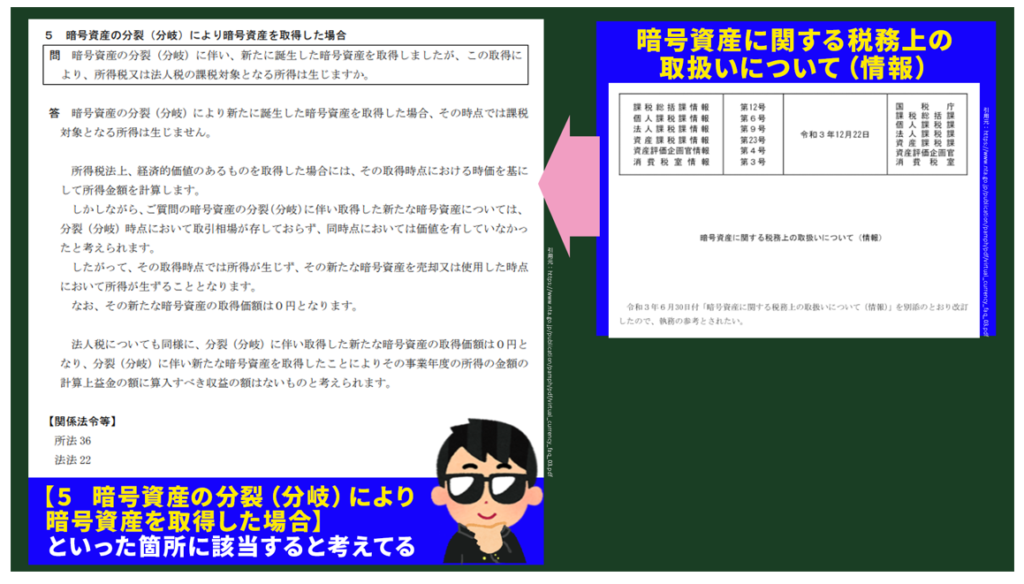

5 暗号資産の分裂(分岐)により暗号資産を取得した場合

問 暗号資産の分裂(分岐)に伴い、新たに誕生した暗号資産を取得しましたが、

この取得により、所得税又は法人税の課税対象となる所得は生じますか。

答 暗号資産の分裂(分岐)により新たに誕生した暗号資産を取得した場合、

その時点では課税対象となる所得は生じません。

所得税法上、経済的価値のあるものを取得した場合には、

その取得時点における時価を基にして所得金額を計算します。

しかしながら、ご質問の暗号資産の分裂(分岐)に伴い取得した

新たな暗号資産については、分裂(分岐)時点において取引相場が存しておらず、

同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、

その新たな暗号資産を売却又は使用した時点において

所得が生ずることとなります。

なお、その新たな暗号資産の取得価額は0円となります。

法人税についても同様に、分裂(分岐)

に伴い取得した新たな暗号資産の取得価額は0円となり、

分裂(分岐)に伴い新たな暗号資産を

取得したことによりその事業年度の所得の

金額の計算上益金の額に算入すべき収益の額はないものと考えられます。

とありまして、

ビットコイン保有者に対して1:1で

ビットコインキャッシュが付与されたのと

同じ解釈であると私は考えています。

ビットコインキャッシュについては

紆余曲折もありながらも、

これら通貨は今も共に存在しています。

NEM保有者に対して1:1で

XYMが付与されました。

その上で、

暗号資産の分裂(分岐)により新たに誕生した暗号資産を取得した場合、

その時点では課税対象となる所得は生じません。

所得税法上、経済的価値のあるものを取得した場合には、

その取得時点における時価を基にして所得金額を計算します。

しかしながら、ご質問の暗号資産の分裂(分岐)に伴い取得した

新たな暗号資産については、分裂(分岐)時点に

おいて取引相場が存しておらず、

同時点においては価値を

有していなかったと考えられます。

したがって、その取得時点では所得が生じず、

その新たな暗号資産を売却又は使用した時点において

所得が生ずることとなります。

なお、その新たな暗号資産の取得価額は0円となります。

と記載があるので、

今回、コインチェックの配布が遅くはなりましたが、

【分岐に伴い取得した新しい暗号資産】

ということになるはずだと私は

この文章を読む以上その解釈をします。

読解力がなく、間違っていれば申し訳ございません。

スナップショットの時点での対象者ということなので、

そうではない人に

スナップショット以降で

どこかに上場している後での価格も

市場に存在している状態になっていると思いますので

そのような状態の時にXYMを付与したのであれば、

取得原価が発生するという点は理解できます。

しかしながら、先ほどの金融庁の記載で

暗号資産の分裂(分岐)に伴い取得した

新たな暗号資産については、分裂(分岐)

時点において取引相場が存しておらず、

同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、

その新たな暗号資産を売却又は使用した時点において

所得が生ずることとなります。

なお、その新たな暗号資産の取得価額は0円となります。

というモノに該当すると考えます。

なぜなら、スナップショット対象者が

取得する本件で記載にある、

【分岐に伴い取得した暗号資産】

に該当すると思うからです。

その上で考えられるのが、

考えたくもない話ですが、

【分岐に伴い取得した暗号資産】

を受け取ったのは

コインチェック【取引所】で

取得原価は発生しないということになり、

コインチェック【取引所】が受け取った

暗号資産をユーザー付与するといった段階を踏むので、

受け取った後に、

市場に取引ができる状態下での

付与という名の譲渡になるので、

取得原価が発生する

といった事になってしまうという考え

NEMウォレットで保有

↓ オプトイン

Symbol【XYM】

↓ 付与

Symbolウォレット

といった流れであれば

取得原価は発生せずに、

NEMを取引所で保有

↓ オプトイン代行

Symbol【XYM】

↓ 付与

取引所ウォレット

↓ 市場が存在する時点で付与

取引所内アカウント【ウォレット】

といったように間を挟んでしまった事で

税金が発生するようになってしまった・・・

といった事が起きて

しまっているのかもしれません。

これを考えた時、

マジでゾッとしました・・・。

もし、この考え方が正しいとすると

取引所でのオプトイン代行は

私は自分自身、

手間がかかってしまっても

取引所でのオプトイン代行は

絶対に使いたくないです。

なぜなら、取得原価0のおいしい所を

取引所に持っていかれてしまっている事にもなるからです。

しかも、長期保有の間に取得原価0の

XYMでハーベストでもやっていようものなら、

取引所はこのXYMで顧客の資産で爆益を出しているということになります。

そう考えれば、マジで恐ろしい事ですよ、

これは、、、

もし、これが本当にこの通りだとすると、

取引所は大勝利だと言えると思います。

ただ、仮想通貨取引所に

オプトイン代行をした人は

取得原価0の恩恵を

受けれなかったことを意味しますから、

言い方が正しいかわかりませんが、

完全なる敗北と言わざるを得ないかもしれません。

もしかしたら、取引所も取得原価が

掛かっている可能性もありますが、

おそらくオプトインをするという時点で、

ウォレットでやっているはずなので、

取得原価が0に該当するんだろうなと思います。

違うのかもしれませんが

少年ジャンプの作品で

有名なデスノートで

主人公の八神ライトが死神に書かせた

嘘のルールに阻まれてLが八神ライトだと

決定打に辿り着けないような状態に似た

葛藤を覚えています。

これらは税の資格を持たない私としての

独自見解になります。

間違っている可能性も十分にありますが、

今回の付与で課税となるのは、

正直、腑に落ちません。

ただ、コインチェックの記載通りに

課税対象となり、受け取った人が

XYMの時価総額が付与された時点で

年20万円以上を超える価値となった場合、

雑所得を強制的に得てしまったことで

強制的に税法のルールの上で

確定申告をする必要が

出てきてしまう何てことになるのは、

正直、納得できない人は

多いのではないかと思います。

今年2022年は仮想通貨が低迷して、

売買を控えるので確定申告はしないつもりだった

なんて人も、XYMの時価総額が付与された時点で

年20万円以上を超える価値となった場合、

雑所得を強制的に得てしまったことで

確定申告をしなくてはいけなくなるなんて、

事態もありえてしまうからです。

ただ、仮想通貨大手のコインチェックが

この見解を出しているので、

この通りになってしまうのかもしれませんが、

こう考えたら、付与されて額が大きい人は

このことを知らないと

来年の確定申告を忘れてしまうかもしれませんので、

お気を付け下さい。

以上、

【XYM配布で知らないとヤバいかも!?】

といった内容でした。

それでは!