【エアドロップトークンの税金編】

といった衝撃的なテーマでお届けしていきます。

YouTubeでコメントも頂きまして、

年末も近づいてきておりますし、

12月となれば、

そこで今年の収入が

決まる事も意味しますから、

2021年もあと1ヶ月

ちょっともなっておりますので、

確定申告を意識する

タイミングになっていると思います。

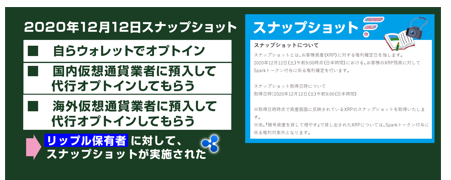

少し前提のお話からいくんですが、

2020年12月12日午前9時時点で

■ 自らウォレットでオプトイン

■ 国内仮想通貨業者に預入して代行オプトインしてもらう

■ 海外仮想通貨業者に預入して代行オプトインしてもらう

リップル保有者に対して、

スナップショットが実施されました。

ただ、配布時期がこのスナップショット時は明確ではなく、

あとでスナップショットを撮った

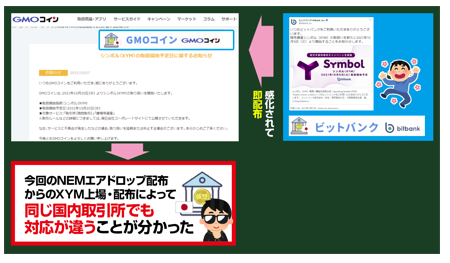

NEMの新トークンとなります

XYMは3月にスナップショットが撮られた後、

即配布・上場が行われました。

さらに、わずか3ヶ月で

国内仮想通貨取引所のZaifでも配布されており、

今は続いて、サクラエクスチェンジ

10月20日にはGMOコインでエアドロップで

XYMは配布予定となっております。

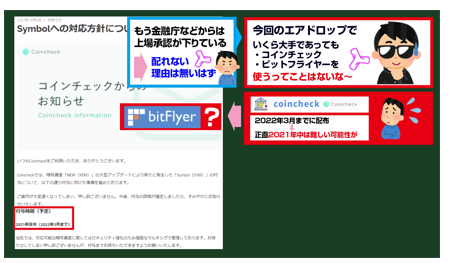

コインチェックは2022年3月までとなっているので、

正直、2021年中は難しい可能性があります。

ビットフライヤーが配布となれば

さすがに配布してくる気はしますが、

ここらへんで、

各取引所の色が伺えます。

前もお伝えしましたが、

今後、今回のエアドロップのシチュエーションで

いくら大手であっても

コインチェック・ビットフライヤーを

使うってことはないなって言うのが個人的な意見です。

もう金融庁などからは

上場承認が下りているわけですから

配れない理由は無いはずなので。

その状態で2022年3月までにとか

全く反応してこないとかは正直、論外です。

GMOコインはビットバンクの上場に感化されて

即配布となった点で言えば、

まだ他の2社よりはマシかもなんですが

同じ国内取引所でも対応が違うことが分かりました。

その上で、このご質問も

多かったのでお応えしておきますと

「国内取引所に預けておいたんですが、

スナップショット後に何かしないと

FLR・SGBもらえないですか?」

という点に関しましては、

スナップショット時に

国内取引所に預けていた場合は

何もせずとも配布となれば、

スナップショットを実施すると宣言した

国内取引所でFLR・SGBは受け取る事ができます。

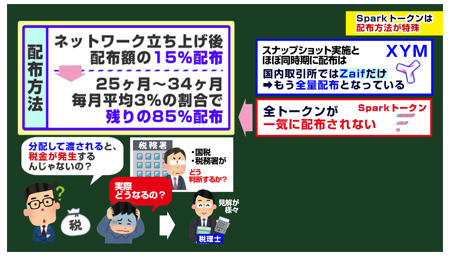

ただ、このSparkトークンは

配布方法が特殊で、

ほぼ同時期にスナップショットを実施して、

国内取引所ではZaifだけですが、

もう全量配布となっているXYMとは違い、

全トークンが一気に

配布されるわけではないんですね。

ただ、分配して渡されると、

税金が発生するんじゃないの?

って疑問がずっと出ておりまして、

国税・税務署がどう判断するか?

という点についても明確ではなく、

税理士さんによっても見解が様々だったりはするので、

「実際、どうなるの?」

といった不安を抱えておられたと思います。

税理士さんをリップルのスナップショット参加者の

全員が全員雇っているわけではないですし、

自動的に配布されてたSparkトークンで

「実は受け取っていた際に

税金が発生していて、

未申告だから、追徴課税ね!」

なんて後で言われも、

お金がもう無いなど困る事も予想されます。

全部使わずに、

税金支払い分に該当しそうな分は

置いておく方が良いと言えるのですが、

ただ、無料で貰えるとされる新トークン、

嬉しいと言うこともきっとあると思いますが、

懸念点も、もしかしたら

お考えかもしれません。

そう、それこそ、

今回の本題となる

税金問題です。

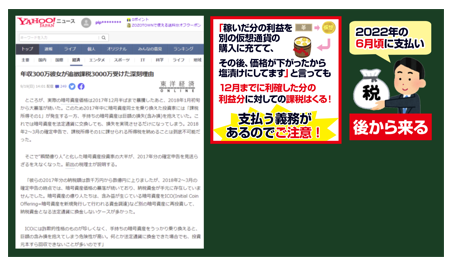

2020~2021年は市場が爆上げした事もあり、

国からしても税金をガッポリ

取れると踏んでいる面もあると思います。

利益 = 自分の取り分

といったことでもなく、

売買益 - 税金 = 純利益

と考えるべきで、

個人の場合は、基本、

1~12月の期間で売買益を

基本、延長などが無ければ、

2~3月に確定申告をして、

春先に税金を納めていくといった流れになるので、

利益が出たからと言って、先に使ってしまって、

先ほども言いましたが、

税金を支払う分が無ければ、

地獄を見るので、しっかり避けておく必要はあります。

基本、確定申告をする際に、

何も言われません。

ただ、過少申告などをしても、

取引所を通じてトレードをしている場合は、

税務署及び国税庁はデータを持っていますから、

後に追徴課税を課した上で、

ガッツリ請求してこられることになるので、

トータル損する事にも繋がるので、

しっかり税申告はすべきです。

「大丈夫だよー」

なんて無申告の場合は、

論外ですが、過少申告でも

しっかり脱税にもなりますし、

リアルに懲役刑も

今回、直近で判例で出ましたのでも、

額が大きければ、

余計にしっかり納税しなければ

同様のケースを喰らいかねないので、

注意は必要です。

まず前提として、

仮想通貨の税区分は、

雑所得となっておりますが、

これは他の副業でも

ブログのアフィリエイト報酬や、

せどりといった収入に関しても、

個人の場合は、

雑所得になるのですが、

この雑所得という区分は

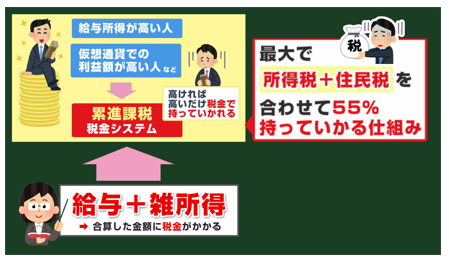

【給与+雑所得】

の2つに合わせて、合算した金額に、

税金がのし掛かってくるといった感じです。

■ 給与所得が高い人

■ 仮想通貨での利益額が高い人

は高ければ高いだけ

税金で持っていかれます。

累進課税といった稼ぐ人には

決して優しくない税金システムです。

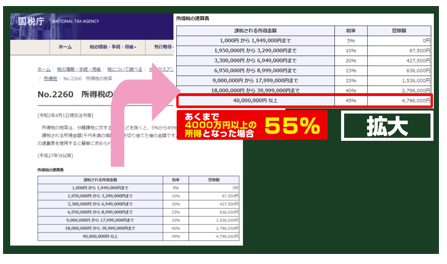

最大で所得税+住民税を

合わせて55%持っていかる仕組みですが、

tada最大55%の所が

クローズアップされますが、

それはあくまで4000万円以上の所得となった場合なので、

今年は億り人が多く出た年ではありますが、

全員が全員ココに到達しているわけではないはずなので、

過度に55%という点をクローズアップしている方がいるかもですが、

今の給与所得と仮想通貨分の利益を合わせての

所得がどこら辺になるかは考えても良いかもしれません。

ここまでが前提のような話ですが、

本題で言えば、

新トークンの税金についてなので、

お話もしていくのですが、

エアドロップに関しては、

国税庁が公表しているPDFがあるので、

是非、ご覧頂ければにはなるんですが、

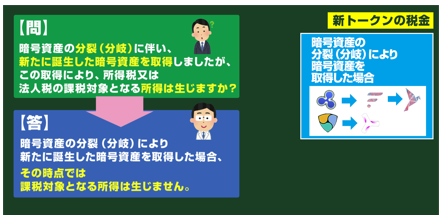

暗号資産の分裂(分岐)により暗号資産を取得した場合

といった所に該当するはずなんですね。

学校の問題みたいですが、

【問】

暗号資産の分裂(分岐)に伴い、

新たに誕生した暗号資産を取得しましたが、この取得に

より、所得税又は法人税の課税対象となる所得は生じますか?

【答 】

暗号資産の分裂(分岐)により

新たに誕生した暗号資産を取得した場合、

その時点では課税対象となる所得は生じません。

と明記されているんですね。

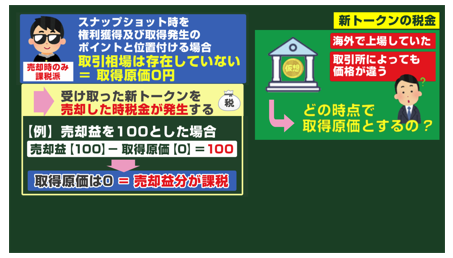

しかしながら、ご質問の暗号資産の

分裂(分岐)に伴い取得した新たな暗号資産については、

分裂(分岐)時点において取引相場が存しておらず、

同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、

その新たな暗号資産を売却又は使用した

時点において所得が生ずることとなります。

なお、その新たな暗号資産の

取得価額は0円となります。

となっており、

取得した時点において、

海外で上場していたとしても

取引所によっても価格が違いますし、

どの時点でを取得原価とするのか?

みたいなことも明確ではないことを考慮しても、

個人的には、記載の通り、スナップショット時を

権利獲得及び取得発生のポイントと位置付けるのであれば、

取引相場は存在していないので、

取得原価は0で良いと考えます。

なので、受け取った

新トークンを売却した時に

初めて税金が発生するといった

解釈で良いのではないかと考えます。

ただ、取得原価は0なので、

売却した時は取得原価は引けないので、

売却益を100とした場合に、

売却益【100】 - 取得原価【0】 = 100

となるので差し引くことなく、

課税されるといったことになりますので、

その点はご承知いただければ

良いかなと考えます。

この見解はウチの顧問税理士さんに

1度、相談した上での見解です。

だからといって、

僕らは判断を下す国税庁や税務署ではないので、

100%合っていますといった保証とかを

示すといったわけではないですが、

参考になればと思い、

お伝えさせて頂きました。

それでは。