【仮想通貨税金の改訂】

といった内容をお届けさせて頂きます。

今回は前回の動画で

お伝えしておりました

リップルの動画ですが

「スナップショット後に

事実売りが来ますよー。」

「スナップショット前に

ピークが来ますよー。」

とお伝えしましおりましたが、

お伝えしておりました

通りの展開となってきております。

事前にお伝えできていたので、

スナップショットに参加しなかった方は

資産を退避する余裕が生まれたのではないでしょうか?

上抜け観測が出た後、

一旦の資産退避のタイミングまで、

今回は少し短い期間でしたが、

利益を掴めるタイミングで

Twitter・動画で

お伝え出来たかもしれません。

一瞬、下がって

「大丈夫かな?」

と思われたかもしれませんが、

お伝えしている通り、

上昇していっていることもあり、

しっかり利益を掴んで、

ご報告して頂けている方もいらっしゃいます。

これだけでもなく年内、大きく利益を出せたという方も

多いかもしれない2021年の仮想通貨業界ではありましたが、

そんな最中、

仮想通貨をトレードする方にとって

注目すべき仮想通貨の税金に関する

取り扱いレポート

「暗号資産に関する税務上の取扱いについて」

がこの度、

12月22日に改訂されました。

今年2021年は先ほども申しましたが、

仮想通貨バブルと

いっても決して過言ではない年。

億万長者もバンバン生まれたでしょうし、

ビットコイン価格も

年初の300万円突破を皮切りに

下落する場面も見せましたが、

一度も年初の価格を割ることなく、

史上最高値の750万円をも突破しました。

1月1日に買っていれば、

いつのタイミングで売っても稼げていたともいえる

理想的な右肩上がりの年だっただけに、

今年は特に国税庁や税務署は

目を光らせて仮想通貨ユーザーで

稼げた人達の動きを追っていくはずです。

国税庁・税務署からしても

稼ぎ時だと思ってもいるはずなので、

しっかり申告していく事を

念頭に置く方が良いと思いますので、

今回の税金の話は特に重要となるはずです。

今年から

「稼げる!」

と聞いてやり始めたという方も

きっと多いはずです。

「大丈夫だって~」

と稼げた上で

無申告なんてことになれば、

とんでもない結果に繋がるかもしれません。

今回、始めて見て頂いた上でも

仮想通貨の税金についてご理解頂けるように

かみ砕きつつ、わかりやすくを心がけてお送りしていきます。

小難しく書いています。

全てをご紹介すれば、

超長くなってしまうので、

特に重要だなと思う部分を

ピックアップしてお話していきます。

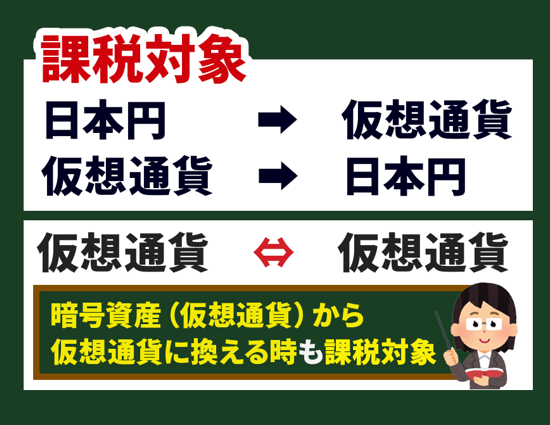

日本円 ⇒ 仮想通貨

仮想通貨 ⇒ 日本円

が課税対象である旨は

言うまでもないとは思いますが、

もしかしたら勘違いしている人や知らないという方も

今年参戦とかであればいらっしゃるかもしれないので

お話もしておきたいんですが、

仮想通貨 ⇔ 仮想通貨

つまり、暗号資産(仮想通貨)から

仮想通貨も課税対象になっているという点です。

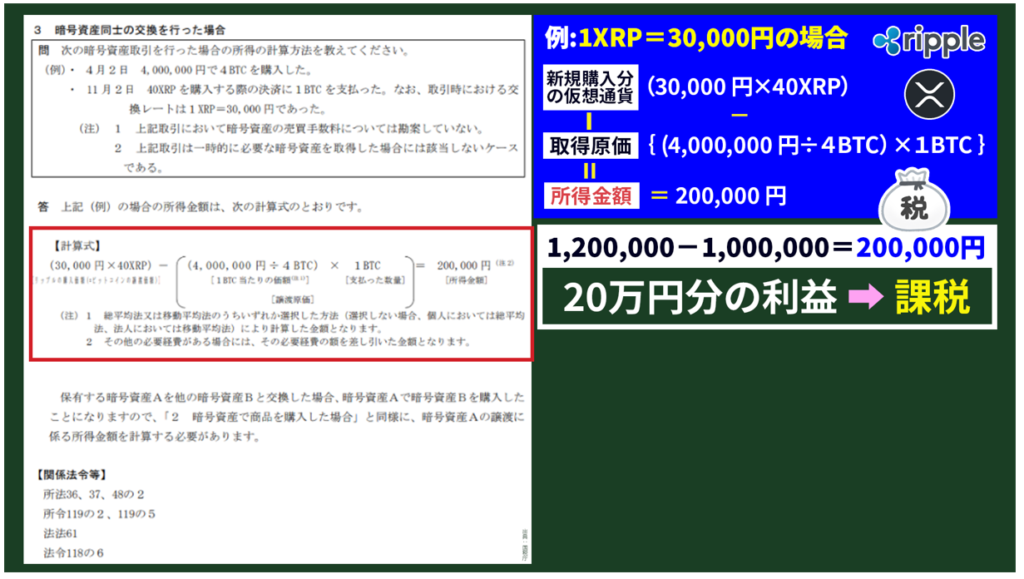

この図で出てきている

リップルが1XRP=30,000円という例は

我らリップラーとしては達成したい金額ですが、

(30,000 円×40XRP)-{ (4,000,000 円÷4BTC) × 1BTC }= 200,000 円

新規購入分の仮想通貨-取得原価=所得金額

といった式なので、

1,200,000 - 1,000,000 = 200,000円

20万円分の利益が出ているので

この20万円に対して課税といった感じです。

交換時点で利益が出ている分は

課税対象といった感じです。

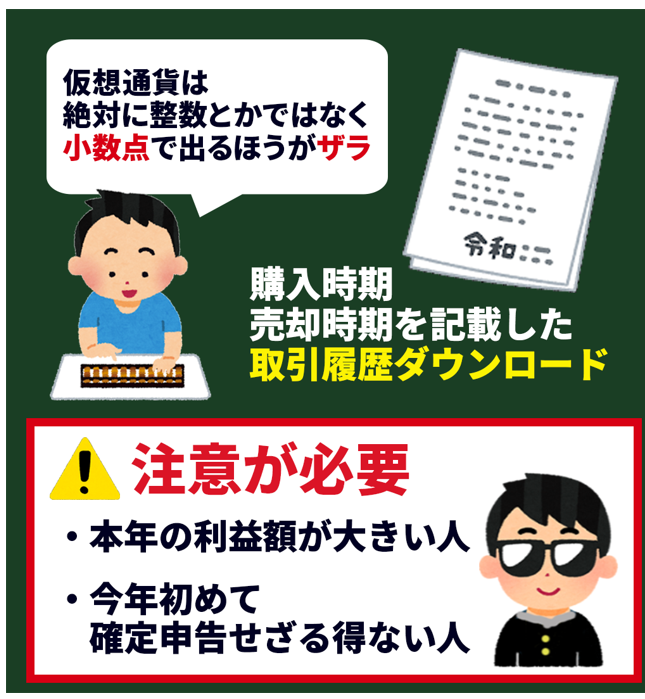

正直、全てを正しく計算して出すのは

個人的には至難の技であると考えます。

算数的な問題ではありますが、

仮想通貨においては絶対に整数という事もなく、

小数点であることの方がザラです。

正直、購入時期・売却時期を記載した

取引履歴ダウンロードしてきて、

計算しなければなりません。

税務署も全員が100点の回答

ではないと判断していると思いますが、

■ 本年の利益額が大きい人

■ 今年初めて確定申告せざる得ない人

は注意が必要なポイントだと思います。

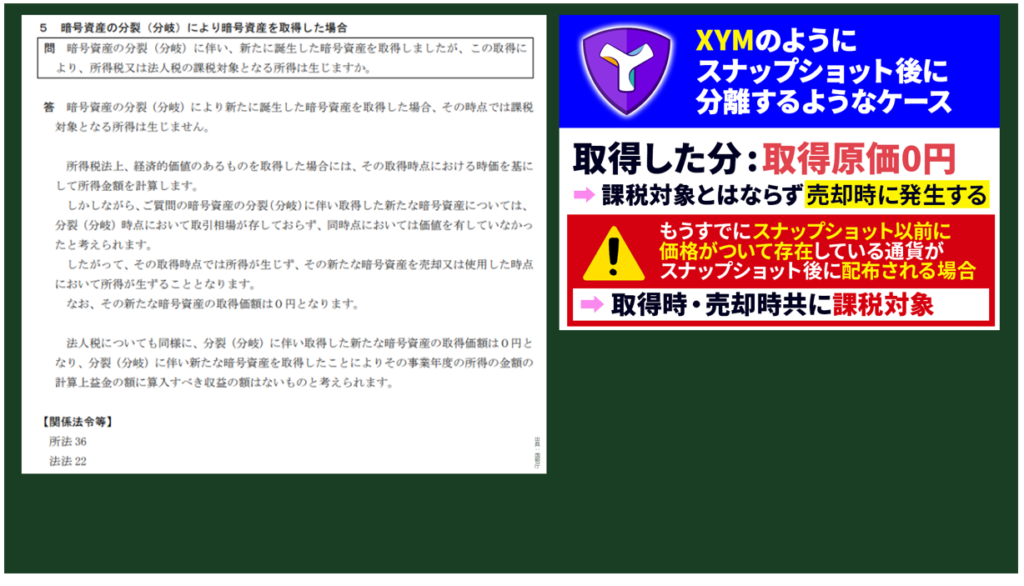

また、今年のXYMのように

スナップショット後に分離するようなケースで

取得した分に関しては、

取得原価は0円となりますので、

課税対象とはならず、

売却時に発生するといった感じです。

ただ、直近でお伝えしたように

もうすでにスナップショット以前に

価格がついて存在している通貨が

スナップショット後に

配布される場合は取得時・売却時

共に課税対象となります。

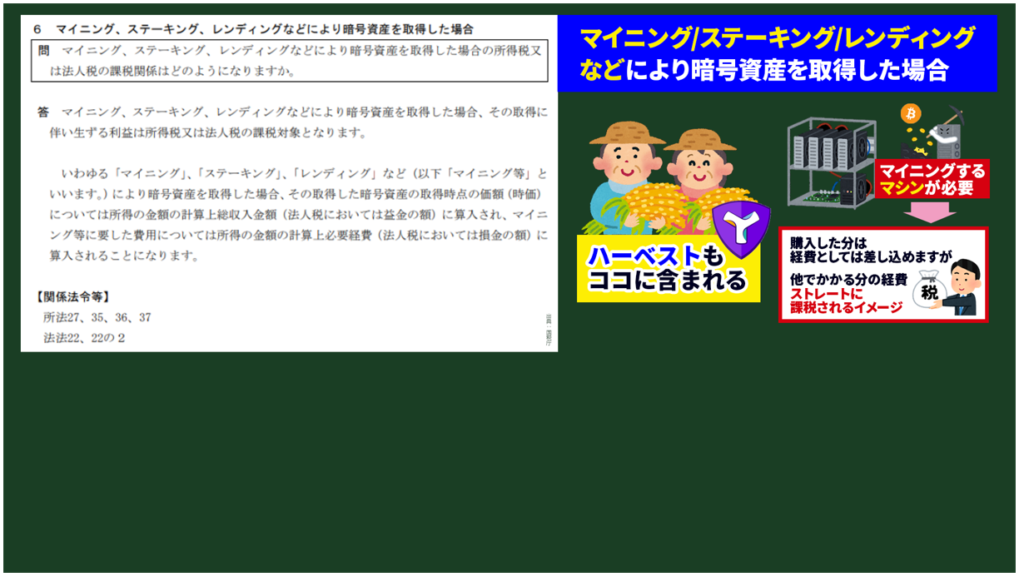

そして、今回、初めて記載された

項目がありまして、

それこそが

マイニング、ステーキング、レンディング

などにより暗号資産を取得した場合

といったケースですね。

ハーベストもココに含まれると思われます。

マイニングなどは

マイニングするマシンが必要になるので、

それを購入した分は経費としては差し込めますが、

他で経費が掛かる分に関しては

ストレートに課税されるイメージです。

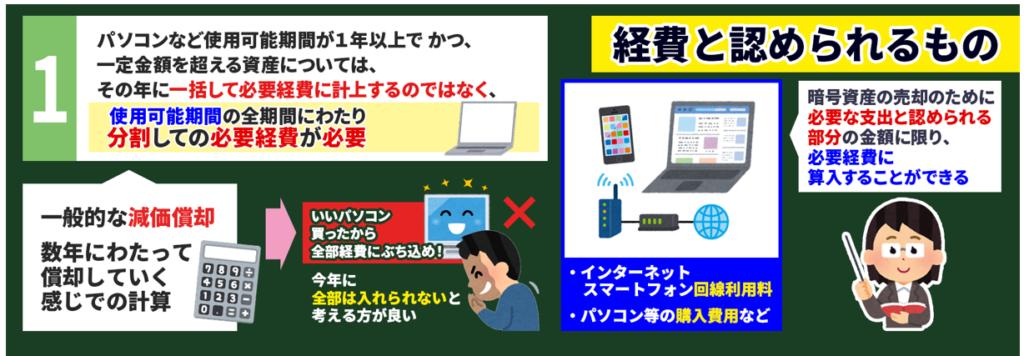

とはいえ、経費と認められるものと

いうのも記載もありまして、

インターネットやスマートフォン等の回線利用料、

パソコン等の購入費用などについても、

暗号資産の売却のために必要な支出であると

認められる部分の金額に限り、

必要経費に算入することができます。

との記載があり、使用料のすべて入れるというのは

難しいかもしれませんが、

① パソコンなど、使用可能期間が1年以上で、

かつ、一定金額を超える資産については、

その年に一括して必要経費に計上するのではなく、

使用可能期間の全期間にわたり分割して

必要経費(こうした費用を「減価償却費」といいます。)

とする必要があります。

ここは一般的な減価償却の考え方で

数年にわたって、償却していく感じでの

計算となりますので、

いいパソコン買ったから

全部経費にぶち込め!

となっても今年に全部は

入れられないと考える方が良いでしょう。

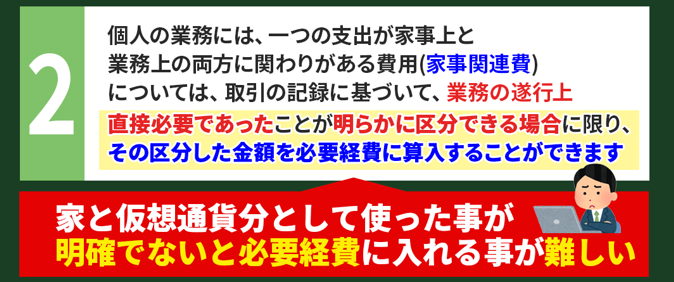

② 個人の業務には、一つの支出が家事上と

業務上の両方に関わりがある費用

(こうした費用を「家事関連費」といいます。)

については、取引の記録に基づいて、

業務の遂行上直接必要であったことが

明らかに区分できる場合に限り、

その区分した金額を必要経費に算入することができます。

家と仮想通貨分として

使った事が明確でないと必要経費に入れる事が

難しい旨も書いています。

何でもかんでも入れるのを

防止する意味も含まれていると思われます。

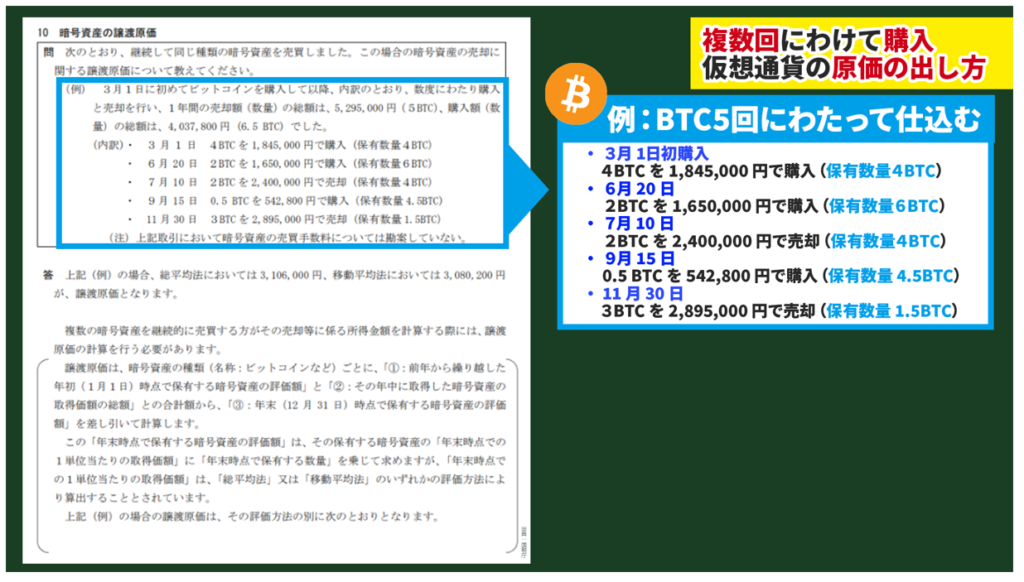

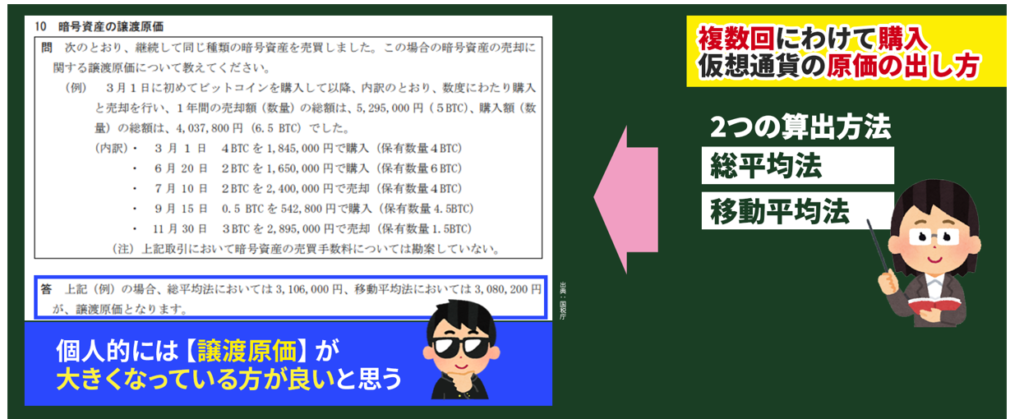

また、最後に絶対にこれだけは重要な

複数回にわけて購入した際の

仮想通貨の原価の出し方です。

要は買った仮想通貨を

どの価格で買ったとするのか?

といった感じです。

全員がそうではないかもですが、

仮想通貨を仕込む時は何回かに分けて仕込みます。

個人的には打診買いといった感じで、

底に向かって下落していく事に沿って仕込みます。

例では、5回にわたって仕込まれています。

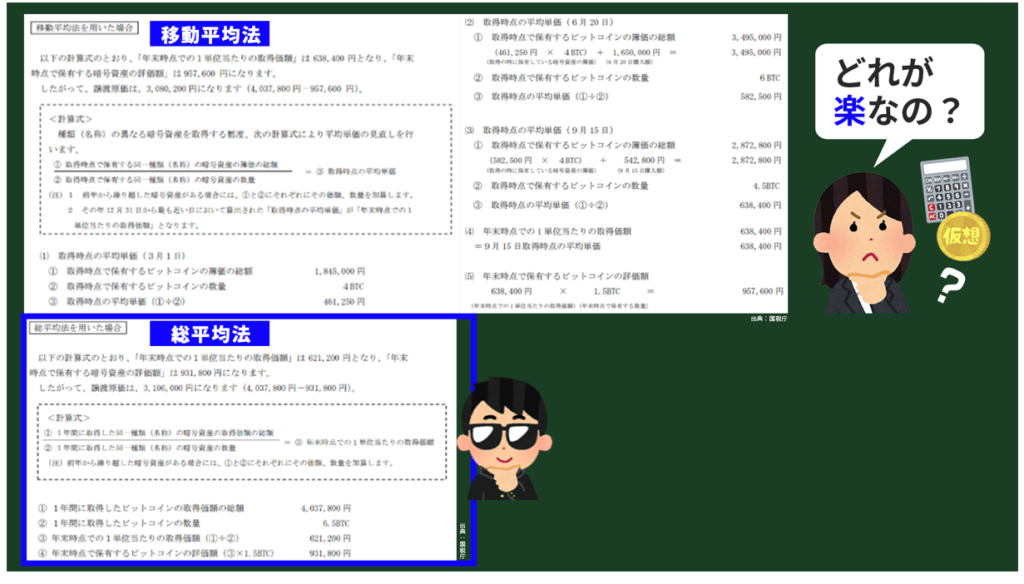

・ 3 月 1 日 4BTC を 1,845,000 円で購入(保有数量4BTC)

・ 6月 20 日 2BTC を 1,650,000 円で購入(保有数量6BTC)

・ 7月 10 日 2BTC を 2,400,000 円で売却(保有数量4BTC)

・ 9月 15 日 0.5 BTC を 542,800 円で購入(保有数量 4.5BTC)

・ 11 月 30 日 3BTC を 2,895,000 円で売却(保有数量 1.5BTC)

今の価格には沿いませんが

昨年、2020年であれば沿っていた金額なのでしょう。

その中の記載の中で気を付けるのは、

2つの自分が購入した金額の

原価を出す方法があるということです。

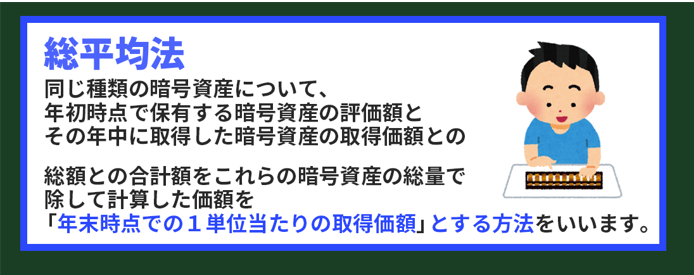

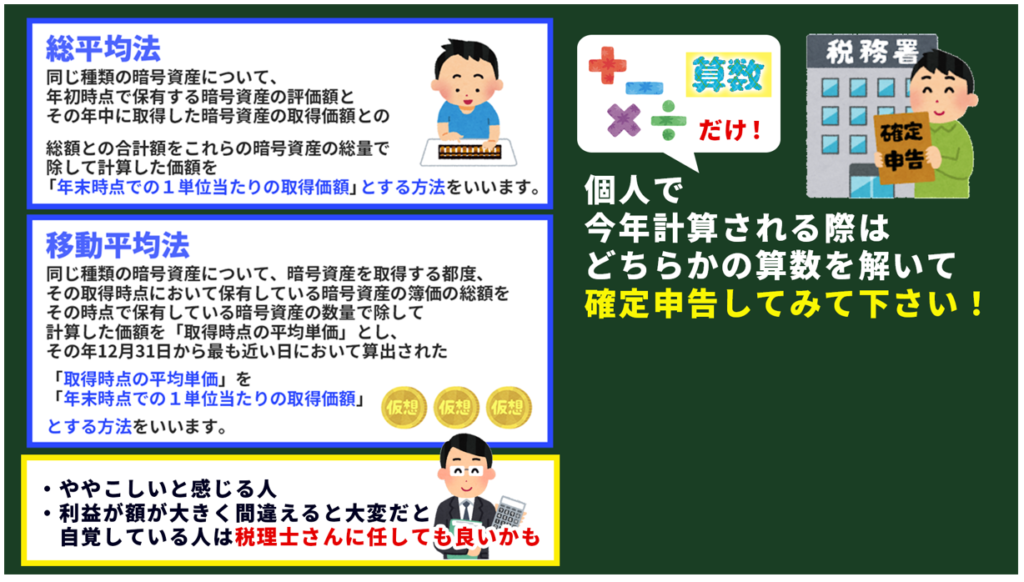

【総平均法】

同じ種類の暗号資産について、

年初時点で保有する暗号資産の評価額と

その年中に取得した暗号資産の取得価額との

総額との合計額をこれらの暗号資産の総量で

除して計算した価額を

「年末時点での1単位当たりの取得価額」

とする方法をいいます。

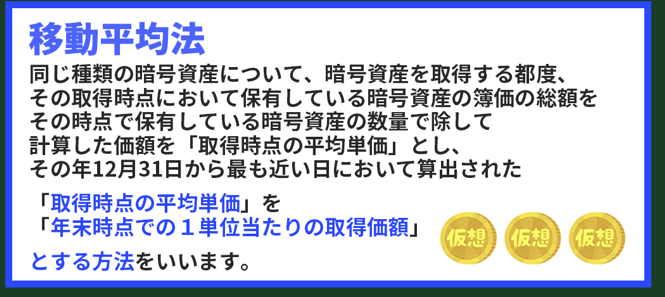

【移動平均法】

同じ種類の暗号資産について、

暗号資産を取得する都度、

その取得時点において保有している

暗号資産の簿価の総額を

その時点で保有している暗号資産の数量で除して

計算した価額を「取得時点の平均単価」とし、

その年12月31日から最も近い日において算出された

「取得時点の平均単価」を

「年末時点での1単位当たりの取得価額」

とする方法をいいます。

どっちが良いのかは

個人的に絶対良いとは言えませんが、

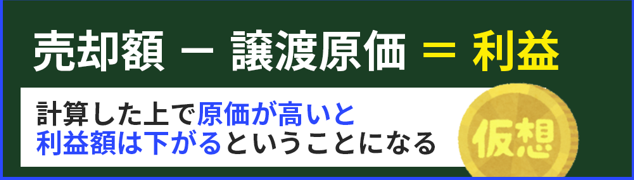

個人的には【譲渡原価】と呼ばれるものが

大きくなっている方が良いと思います。

と言いますのも、

売却額 - 譲渡原価 = 利益

という方式になりますので、

計算して頂いた上で原価が高いと

結果、利益額は下がるということになります。

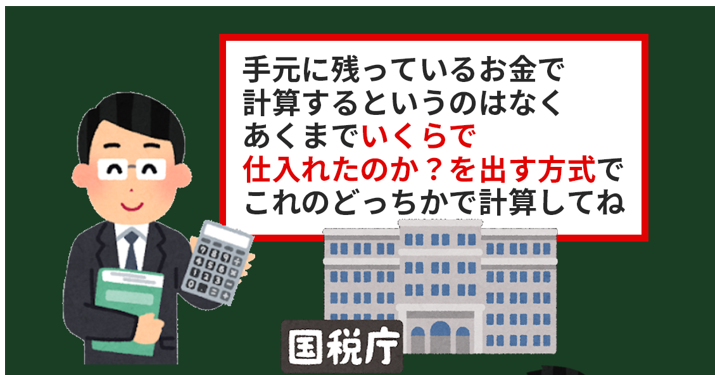

手元に残っているお金で計算するというのはなく

あくまでいくらで仕入れたのか?

を出す方式でこれのどっちかで計算してね

と出されているので

これに沿って出すしかないです。

どれが楽かでいえば

これだけみたら、

総平均法の方が計算量は

格段に少ないように思います。

個人で今年計算される際は、

上記の算数を解いて、

確定申告してみて下さい。

四則演算という

+-×÷しか使っていません。

よって、数学というよりは算数です。

ただ、ややこしいと感じる人

特に利益が額が大きく間違えると大変だと

自覚している人は税理士さんに任しても良いかもです。

個人的には顧問税理士さんに相談して

最適解を年明け以降に相談する予定です。

今までのお話を聞いて無理だと思う方は

最寄りの税理士さんに相談してみて下さいね。

それでは!