【2022年に大暴落が起きたら

絶対にヤバい理由】

といった内容をお届けさせて頂きます。

昨日、遂にビットコインが

500万円の節目を割り込みましたね。

Twitterのトレンドに

BTC・ビットコインが

共にランクインしております。

「上だ!下だ!」

と、どっちもの

ツイートが飛び交っていました。

どっちになるかは

後にわかってくるものかと

Twitterを見ながら考えながらも、

もしかして・・・

といったように、

個人的には懸念的な事があったので、

お伝えしたいなと思った件でもあります。

と言いますのも、

もし、2018年の仮想通貨バブル崩壊といった

事態が起きる事を想像したら、

絶対にお伝えしないと

いけないと過去のバブル崩壊を

知っているものとして考えました。

それは、、、

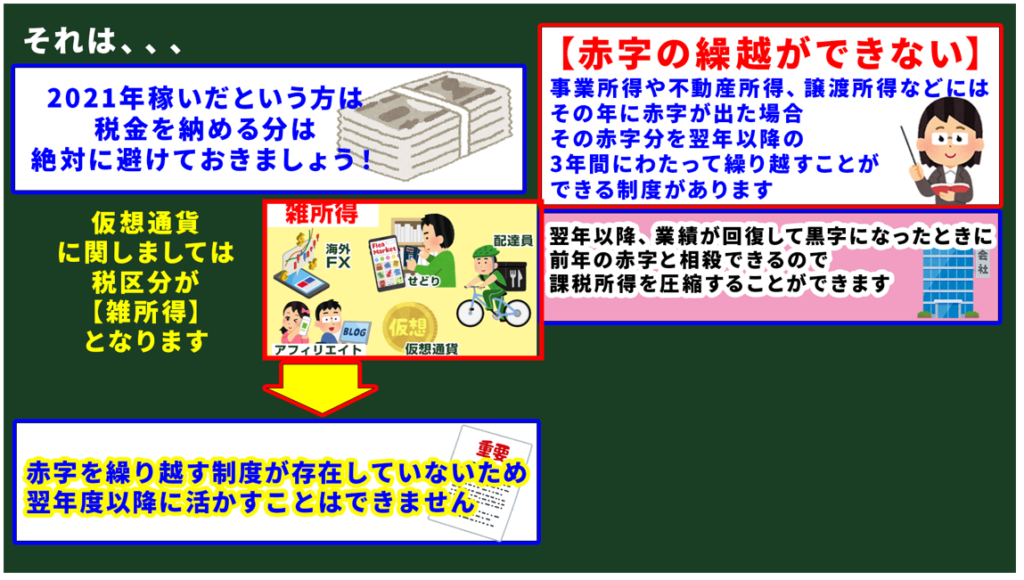

2021年稼いだという方は

税金を納める分は

絶対に避けておきましょう!

という点です。

仮想通貨に関しましては

税区分が

【雑所得】

となりまして、

この点につきましては

度々、伝えてきておりましたが、

税率が高いという点はさる事ながら、

別の特徴もありまして、

それは何かと申しますと、

【赤字の繰越ができない】

という点です。

事業所得や不動産所得、譲渡所得などには、

その年に赤字が出た場合、

その赤字分を翌年以降の

3年間にわたって繰り越すことができる制度があります。

翌年以降、業績が回復して黒字になったときに

前年の赤字と相殺できるので、

課税所得を圧縮することができるのです。

しかし、雑所得には

赤字を繰り越す制度が存在していないため、

翌年度以降に活かすことはできません。

となりますと、、、

2021年に稼いでいたけど、

その利益分を再投資してしまって

今、含み損で塩漬けになっている場合であったり、

2022年に入ってから

マイナスで損切りしたとしても、

2021年に20万円以上の利益が出た方は

稼いだ分を2022年2~3月に確定申告することになるんですが、

2021年に出た利益分の税金が春先以降に

ドカンとやって来ることになります。

こうなるとこの分を残さずに使ってしまっていたり

再投資してしまうとそもそも支払えなくなるという

最悪の事態に陥ってしまうケースが発生します。

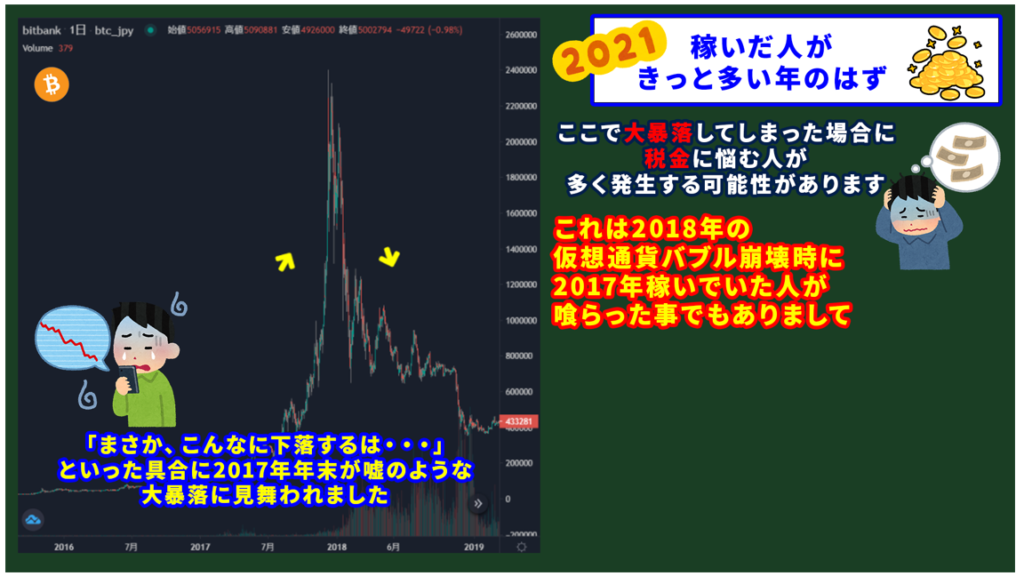

2021年は稼いだ人が

きっと多い年のはずなので、

ここで大暴落してしまった場合に

税金に悩む人が多く発生する可能性があります。

これは2018年の仮想通貨バブル崩壊時に

2017年稼いでいた人が喰らった事でもありまして、

「まさか、こんなに下落するは・・・」

といった具合に2017年年末が嘘のような

大暴落に見舞われました。

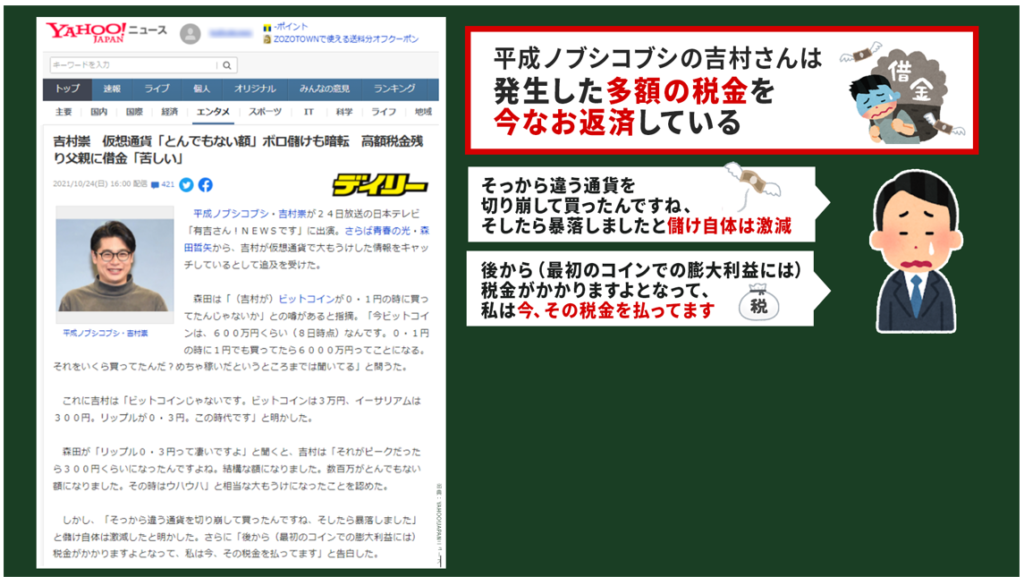

平成ノブシコブシの吉村さんは

その時に発生した多額の税金を今なお返済していると言います。

ここで吉村さんが述べているのが、

「そっから違う通貨を切り崩して買ったんですね、そしたら暴落しました」

と儲け自体は激減したと明かした。

さらに「後から(最初のコインでの膨大利益には)税金がかかりますよとなって、私は今、その税金を払ってます」と告白した。

とあるんですが、

これこそが、利益出た分を

再投資した結果とも言えるわけですね。

もちろん、再投資して利益が出てなら

何の問題もないと思うんですが、

これが吉村さんのような

状態となってしまっていると

税金という面では

とんでもない状態となってしまいます。

この警戒につきましては

2021年動画でもお伝えしておりまして、

2021年中であれば、

マイナス分を損切りしたとしても

利益分から引くことが出来たのですが、

年をまたいでしまったので、

それをする事がもうできません。

でも、ここから大暴落してしまえば、

取り返しが付かなくなるケースがあるので、

今のこの1月に暴落が発生した

タイミングでお伝えさせて頂きました。

現金を置いとか

なくてはいけない

税金を支払うタイミングで、

塩漬け分が息を吹き返して

税金支払い分に当てれるとかになれば

問題ないかもしれませんが、

その可能性は絶対ではない点

その一方で税金の発生だけは絶対である点

を考慮すれば、

税金支払い分の

現金確保は必須事項です。

税金は待ってくれませんし、

無申告や過少申告をしても、

額が大きければ特にとなると思いますが、

追徴課税がのった状態で、

プラス@で支払う必要が

出てきたりもするので、

下手に抗わない方が良いと言えます。

今はまだ年が変わって間もない時期ですが

いくら税金を支払うようになるのかは

計算をしておいても良いかもです。

そんな事を言っている私も、

取引所から取引履歴をダウンロードして、

私もこの1月に実施する予定です。

私も気乗りしないですが、

額も額なのでやらないと後で怖いので・・・。

過去もこの計算を出すのにとても苦労しましたので、

取引量が多い人は特に早めに実施し始めるのが

良いかと経験則的に思います。

計算がメンドクサイという方であれば、

税理士さんに相談してみるのも良いと思います。

ちなみに、2021年、稼いだではなく

仮想通貨で損したという場合は

逆に得をする事もあります。

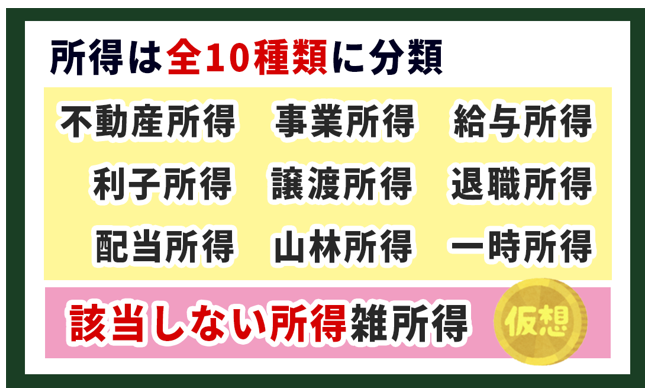

所得は全部で10種類に分類されていますが、

仮想通貨が該当する

雑所得とは、

不動産所得

事業所得

給与所得

利子所得

譲渡所得

退職所得

配当所得

山林所得

一時所得

のいずれにも該当しない所得のことです。

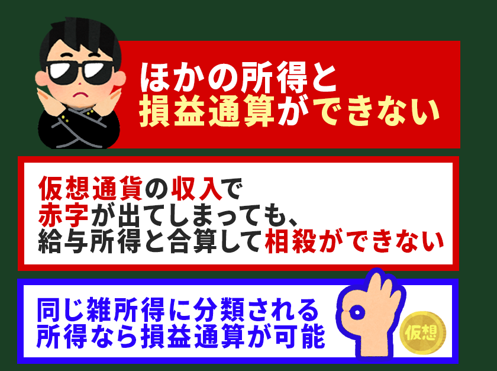

雑所得に分類される仮想通貨の収入は、

ほかの所得と損益通算ができないことになっています。

そのため、仮想通貨の収入で赤字が出てしまっても、

給与所得と合算して相殺することはできません。

ただ、ほかの所得との損益通算はできませんが、

同じ雑所得に分類される所得なら損益通算が可能です。

例えば、アフィリエイト収入などの他の副収入がある人は

損益通算できる可能性があるでしょう。

ただ、他の収入は損ではなく、

収入という感じになると思うので、

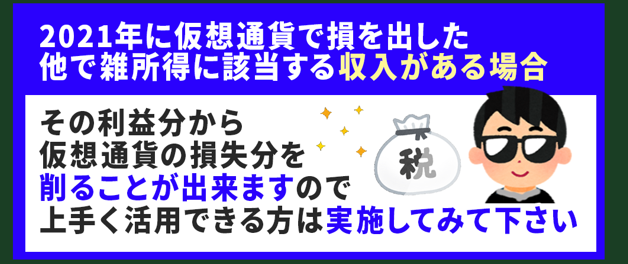

2021年に仮想通貨で損を出した

でも、他で雑所得に該当する収入があるという場合は

その利益分から仮想通貨の損失分を

削ることが出来ますので、

上手く活用できる方は実施してみて下さいm(__)m

今から始まっている2022年はまた新たに

今月1月~12月中に決済・利確した分で

税金額を決めていく事になります。

ただ、保有している分に関しては

購入したタイミングが

仕入れ原価的な考え方になりますので、

それは過去も遡れます。

過去に仕込んだ分を

今年決済したのであれば、

それを元に計算してみるのもありでしょう。

2021年の最後の方に

1度、お伝えしましたが、

おさらいの意味を込めて

お話していきますと、

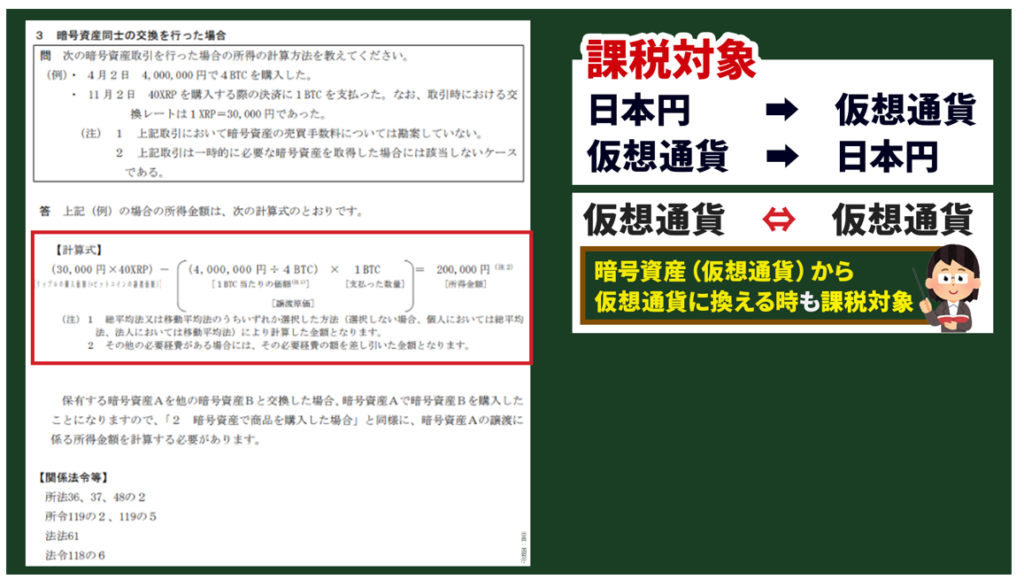

日本円 ⇒ 仮想通貨

仮想通貨 ⇒ 日本円

が課税対象である旨は

言うまでもないとは思いますが、

もしかしたら勘違いしている人や知らないという方も

今年参戦とかであればいらっしゃるかもしれないので

お話もしておきたいんですが、

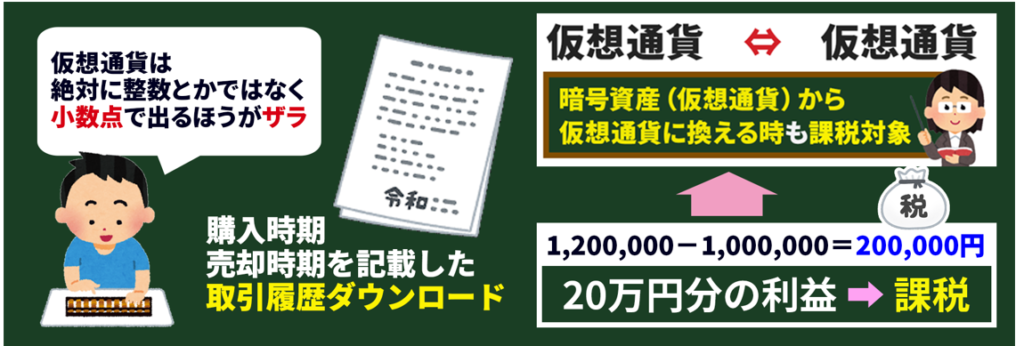

仮想通貨 ⇔ 仮想通貨

つまり、仮想通貨から

仮想通貨同士の時も課税対象になっているという点です。

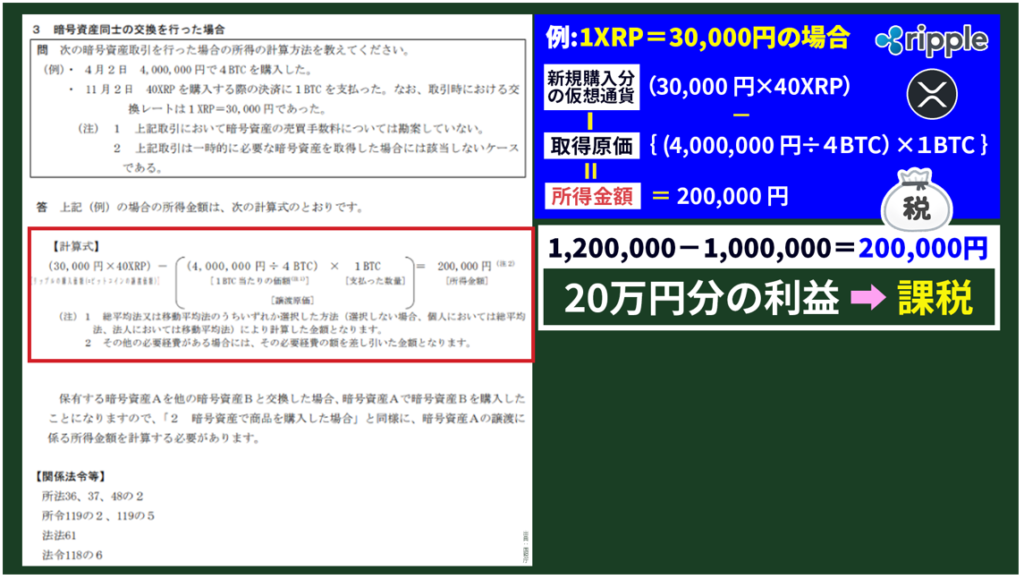

この図で出てきている

リップルが1XRP=30,000円という例は

我らリップラーとしては達成したい金額ですが、

(30,000 円×40XRP)-{ (4,000,000 円÷4BTC) × 1BTC }= 200,000 円

新規購入分の仮想通貨-取得原価=所得金額

といった式なので、

1,200,000 - 1,000,000 = 200,000円

20万円分の利益が出ているので

この20万円に対して課税といった感じです。

交換時点で利益が出ている分は

課税対象といった感じです。

正直、全てを正しく計算して出すのは

個人的には至難の技であると考えます。

算数的な問題ではありますが、

仮想通貨においては絶対に整数という事もなく、

小数点であることの方がザラです。

正直、購入時期・売却時期を記載した

取引履歴ダウンロードしてきて、

計算しなければなりません。

税務署も全員が100点の回答

ではないと判断していると思いますが、

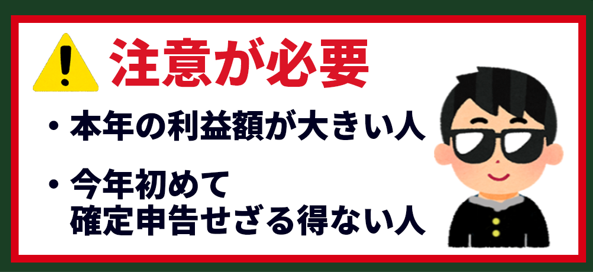

■ 本年の利益額が大きい人

■ 今年初めて確定申告せざる得ない人

は注意が必要なポイントだと思います。

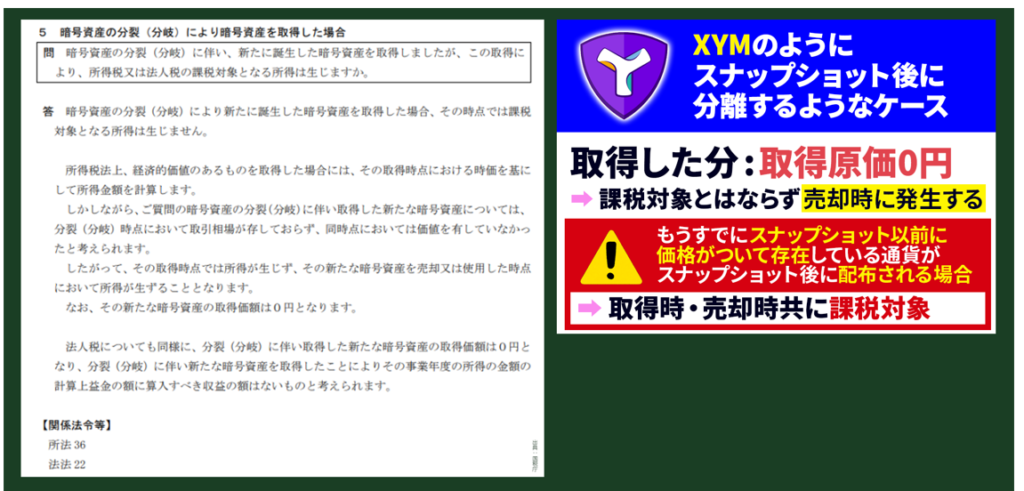

また、今年のXYMのように

スナップショット後に分離するようなケースで

取得した分に関しては、

取得原価は0円となりますので、

課税対象とはならず、

売却時に発生するといった感じです。

ただ、直近でお伝えしたように

もうすでにスナップショット以前に

価格がついて存在している通貨が

スナップショット後に

配布される場合は取得時・売却時

共に課税対象となります。

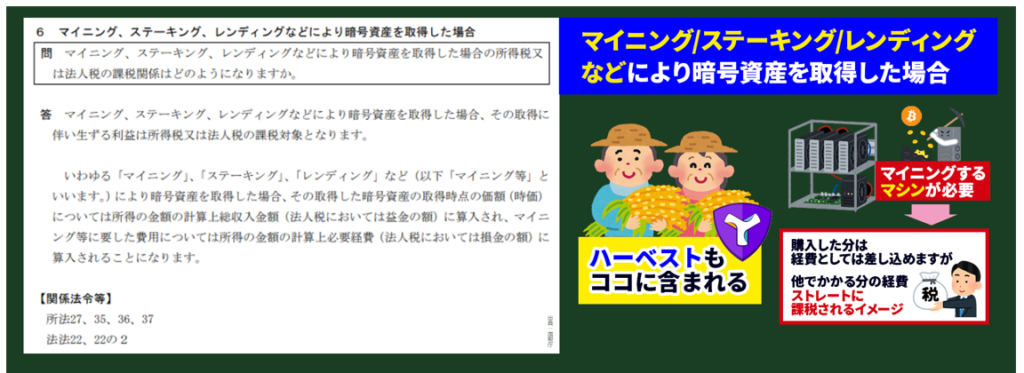

そして、今回、初めて記載された

項目がありまして、

それこそが

マイニング、ステーキング、レンディング

などにより暗号資産を取得した場合

といったケースですね。

ハーベストもココに含まれると思われます。

マイニングなどは

マイニングするマシンが必要になるので、

それを購入した分は経費としては差し込めますが、

他で経費が掛かる分に関しては

ストレートに課税されるイメージです。

とはいえ、経費と認められるものと

いうのも記載もありまして、

インターネットやスマートフォン等の回線利用料、

パソコン等の購入費用などについても、

暗号資産の売却のために必要な支出であると

認められる部分の金額に限り、

必要経費に算入することができます。

との記載があり、使用料のすべて入れるというのは

難しいかもしれませんが、

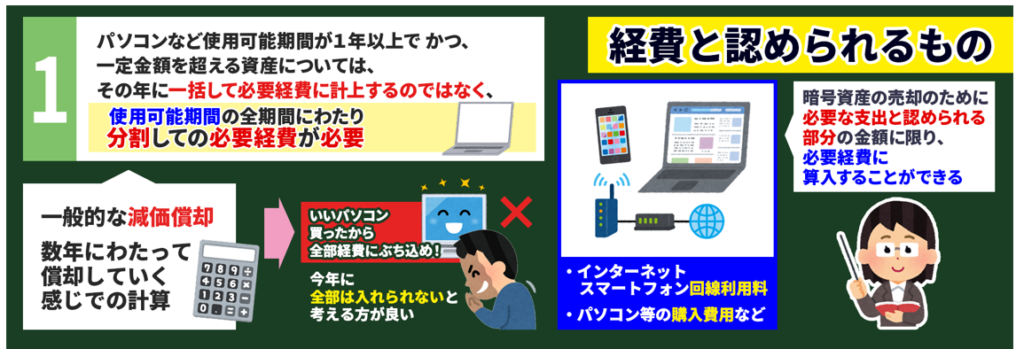

① パソコンなど、使用可能期間が1年以上で、

かつ、一定金額を超える資産については、

その年に一括して必要経費に計上するのではなく、

使用可能期間の全期間にわたり分割して

必要経費(こうした費用を「減価償却費」といいます。)

とする必要があります。

ここは一般的な減価償却の考え方で

数年にわたって、償却していく感じでの

計算となりますので、

いいパソコン買ったから

全部経費にぶち込め!

となっても今年に全部は

入れられないと考える方が良いでしょう。

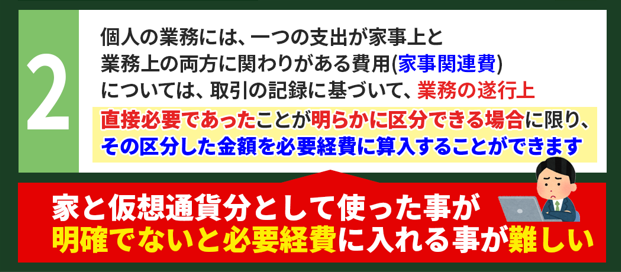

② 個人の業務には、一つの支出が家事上と

業務上の両方に関わりがある費用

(こうした費用を「家事関連費」といいます。)

については、取引の記録に基づいて、

業務の遂行上直接必要であったことが

明らかに区分できる場合に限り、

その区分した金額を必要経費に算入することができます。

家と仮想通貨分として

使った事が明確でないと必要経費に入れる事が

難しい旨も書いています。

何でもかんでも入れるのを

防止する意味も含まれていると思われます。

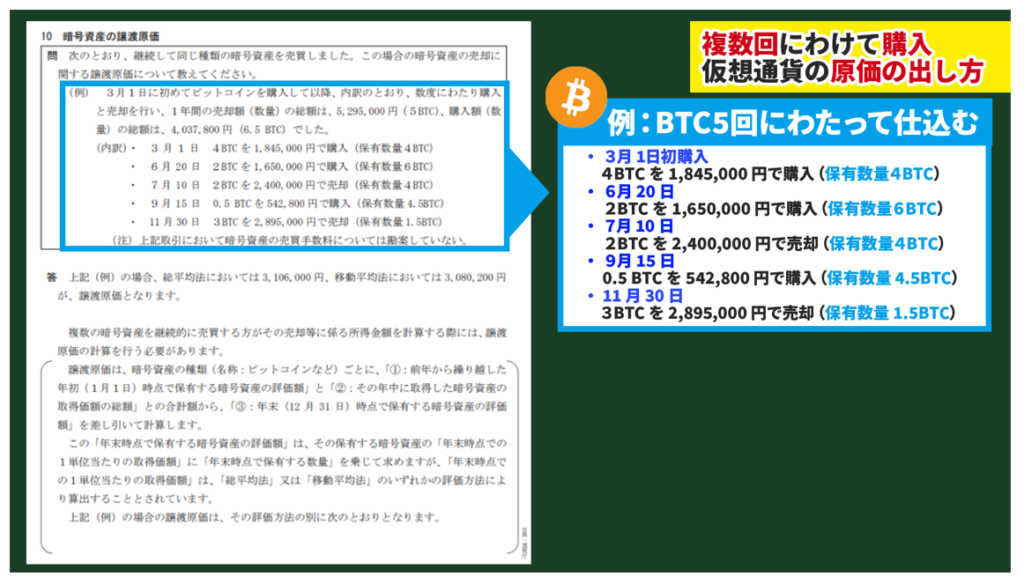

また、最後に絶対にこれだけは重要な

複数回にわけて購入した際の

仮想通貨の原価の出し方です。

要は買った仮想通貨を

どの価格で買ったとするのか?

といった感じです。

全員がそうではないかもですが、

仮想通貨を仕込む時は何回かに分けて仕込みます。

個人的には打診買いといった感じで、

底に向かって下落していく事に沿って仕込みます。

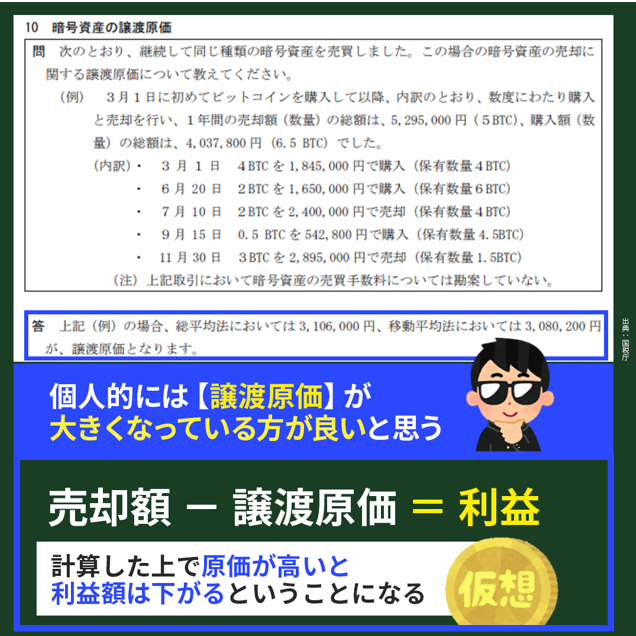

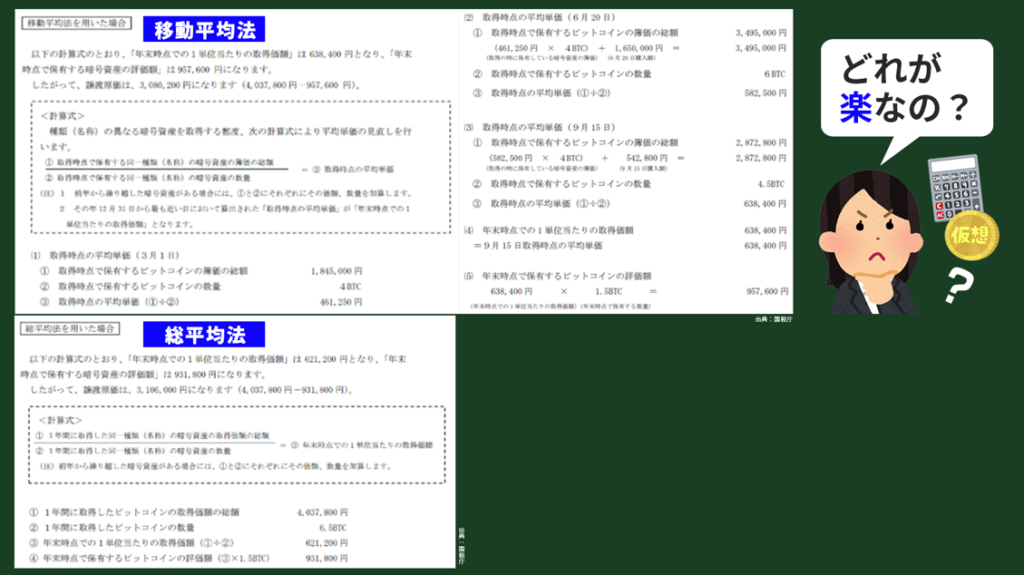

例では、5回にわたって仕込まれています。

・ 3 月 1 日 4BTC を 1,845,000 円で購入(保有数量4BTC)

・ 6月 20 日 2BTC を 1,650,000 円で購入(保有数量6BTC)

・ 7月 10 日 2BTC を 2,400,000 円で売却(保有数量4BTC)

・ 9月 15 日 0.5 BTC を 542,800 円で購入(保有数量 4.5BTC)

・ 11 月 30 日 3BTC を 2,895,000 円で売却(保有数量 1.5BTC)

今の価格には沿いませんが

昨年、2020年であれば沿っていた金額なのでしょう。

その中の記載の中で気を付けるのは、

2つの自分が購入した金額の

原価を出す方法があるということです。

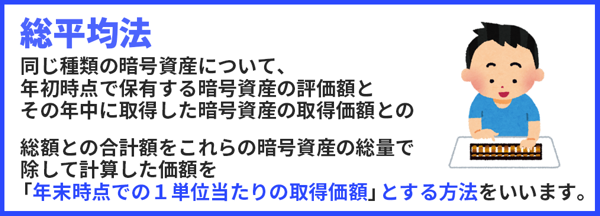

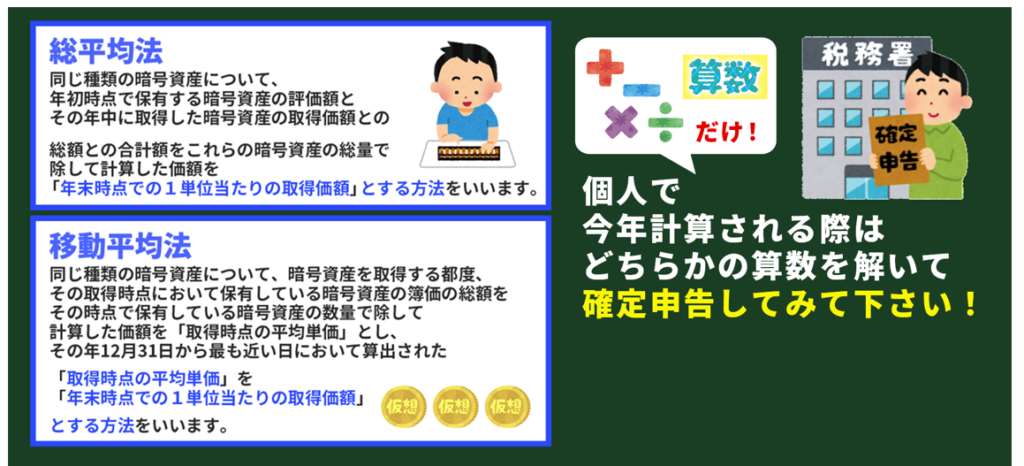

【総平均法】

同じ種類の暗号資産について、

年初時点で保有する暗号資産の評価額と

その年中に取得した暗号資産の取得価額との

総額との合計額をこれらの暗号資産の総量で

除して計算した価額を

「年末時点での1単位当たりの取得価額」

とする方法をいいます。

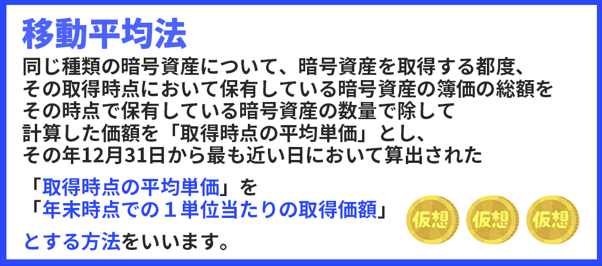

【移動平均法】

同じ種類の暗号資産について、

暗号資産を取得する都度、

その取得時点において保有している

暗号資産の簿価の総額を

その時点で保有している暗号資産の数量で除して

計算した価額を「取得時点の平均単価」とし、

その年12月31日から最も近い日において算出された

「取得時点の平均単価」を

「年末時点での1単位当たりの取得価額」

とする方法をいいます。

どっちが良いのかは

個人的に絶対良いとは言えませんが、

個人的には【譲渡原価】と呼ばれるものが

大きくなっている方が良いと思います。

と言いますのも、

売却額 - 譲渡原価 = 利益

という方式になりますので、

計算して頂いた上で原価が高いと

結果、利益額は下がるということになります。

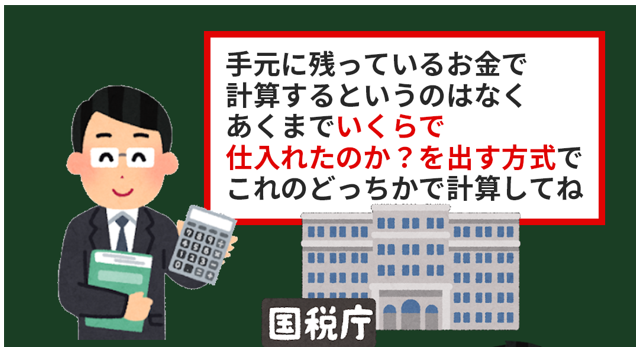

手元に残っているお金で計算するというのはなく

あくまでいくらで仕入れたのか?

を出す方式でこれのどっちかで計算してね

と出されているので

これに沿って出すしかないです。

どれが楽かでいえば

これだけみたら、

総平均法の方が計算量は

格段に少ないように思います。

個人で今年計算される際は、

上記の算数を解いて、

確定申告してみて下さい。

四則演算という

+-×÷しか使っていません。

よって、数学というよりは算数です。

ただ、ややこしいと感じる人

特に利益が額が大きく間違えると大変だと

自覚している人は税理士さんに任しても良いかもです。

そんな暴落したら

絶対に悩む人続出の税金の件を

あたらめてピックアップさせて頂きました。

500万円割れがどのタイミングまで落ち

どのタイミングで反発していくのかも

今後、お届けさせて頂きます。

それでは!